炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

华泰睿想

中枢不雅点

咱们瞻望2025年联储可能会收尾缩表,但具体的时点受到好意思国政府波及债务上限时点的影响。1月好意思国政府波及债务上限,财政部治理现款的操作可颖慧扰联储瞄准备金畛域的判断。联储1月FOMC纪要中说起在债务上限问题治理前可能暂停大概放缓缩表。咱们以为,尽管现时各神情的剖析准备金畛域仍不错以为处于充裕区间,为了幸免重演2019年过度缩表的作假,联储或在3月FOMC会议晓喻放缓缩表,待债务上限问题治理后再评估何时王人备住手缩表,瞻望最终的缩表时点将被推迟到2025年下半年。

2025年联储可能会收尾缩表,但具体的时点受到好意思国政府波及债务上限时点的影响。2022年6月好意思联储运行缩表以来,限度上周,金钱总畛域着落2.1万亿好意思元至6.8万亿好意思元,联储所持有的债券畛域着落2.0万亿好意思元。商场预期联储可能在2025年年中收尾缩表。2025年1月的纽联储一级商场来去商走访剖析,一级来去商将联储收尾缩表的时期由2025年一季度推迟到二季度(6/7月)[1]。然而,2025年1月好意思国政府波及债务上限,财政部干系操作可颖慧扰联储瞄准备金畛域的判断。举例,2024年12月和2025年1月的FOMC会议纪要均说起债务上限可能扰动准备金畛域的判断,1月纪要明确提倡[2],“债务上限情况可能会使看法提供的信号蒙上暗影;在债务名额治理后,准备金畛域或快速着落,何况按照现时缩表的速率,可能会达到低于委员会以为恰当的水平”。2019年联储已经误判准备金畛域导致过度紧缩,联储确立了一系列看法高频跟踪准备金情况。因此,咱们瞻望,联储可能在3月会议上放缓缩表速率,待债务上限问题治理后再评估何时王人备住手缩表;由于缩表速率放缓,瞻望最终住手缩表的时期可能被推迟到2025年下半年。

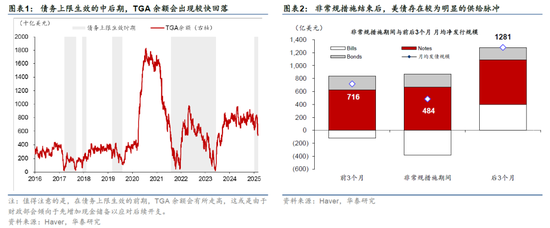

好意思国政府波及债务上限,财政部治理现款的操作可颖慧扰联储瞄准备金畛域的判断。2025年1月21日好意思国政府波及债务上限,财政部不行净新增债务,只可动用越过规措施看守政府开支,终点是销耗财政部一般账户(TGA)余额。这会导致流入银行系统的现款畛域增多,从而“机械性”增多银行准备金畛域,而债务上限被治理后,财政部净刊行上涨,TGA回升,则可能导致准备金畛域快速着落(图表1)。举例,债务上限收效,财政部启用越过规时期时间,财政部月均净发债畛域仅为484亿好意思元,而债务上限收效前后三个月的月度净发债畛域区分为716、1281亿好意思元(图表2)。因此财政部的干系操作可颖慧扰联储瞄准备金畛域的判断。现在众议院共和党通过的预算决策中债务上限被提高4万亿好意思元(参见《好意思国现在的财政预算案是否能有用收窄赤字?》,2025/3/3),但具体通过的时点存在较大不细目性。财政部现时的越过规时期不错看守政府运作至2025年6-7月,国会需要在此之前提高债务上限。若债务上限问题在年中得到治理,下半年好意思债供给或有昭彰擢升,TGA余额亦将快速上行,准备金畛域也可能有所着落。

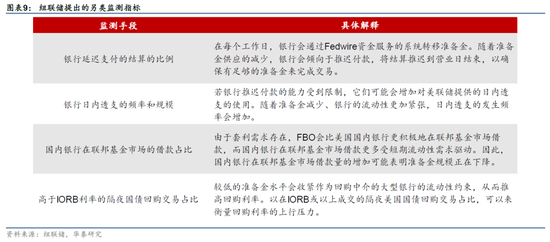

2019年联储已经误判准备金畛域出现过度缩表,短端利率大幅波动后联储不得不加码重启QE。联储上一轮缩表中,准备金占银行总金钱的比率一度着落接近8%,导致短端利率也出现波动,剖析准备金畛域降至较为稀缺的水平,联储不得不在2019年9月重启QE,增多银行准备金畛域。为了幸免重演2019年过度缩表的作假,除了老例的阈值判断设施外,联储确立了一系列高频的监测看法。2024年8月的纽联储著作剖析[3],通过监测Fedwire系统中银行延长支付的结算的比例、银行日内透支的频率和畛域、国内银行在联邦基金商场的借款占比、高于IORB利率的隔夜国债回购来去占比等看法,联储不错愈加高频和全面地掌持流动性水平。

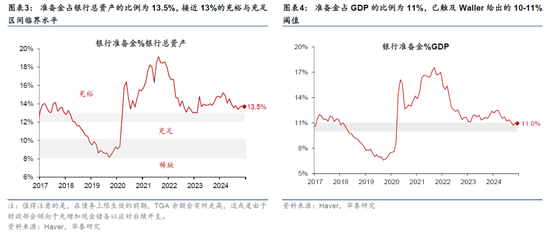

限度2025年2月底,量、价、弹性看法相接好意思国银行准备金畛域处于充裕(abundant)与饱胀(ample)的临界区间,联储不错推敲放缓缩表速率。量上看,准备金占银行总金钱比例、占 GDP 比例,都已接近充裕与饱胀同样的阈值。价钱上看,部分货币商场利率季末波动加重,准备金畛域或接近达到饱胀区间。准备金需求弹性上看,联邦基金利率瞄准备金畛域变动的敏锐性较低,剖析准备金仍处于较为充裕的水平。具体来看,

从量的角度来看,准备金畛域或已波及区间同样的阈值。现在针瞄准备金畛域主要有两个阈值设施:一是准备金占银行总金钱比例,纽联储以为当其降至12-13%时,准备金水平将从充裕回落到饱胀(ample),2025年1月该看法为13.5%,已较为接近住手缩表的阈值区间(图表3);二是准备金占GDP比例,联储理事Waller以为当其降至10-11%时,即为住手缩表的阈值,2024年12月该看法已波及11%(图表4)。

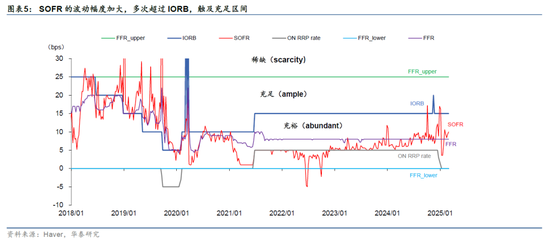

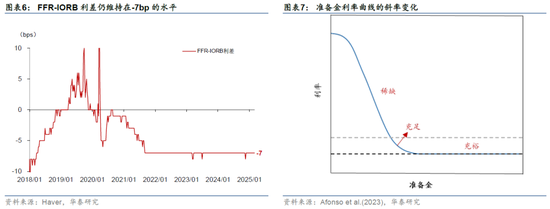

从价的角度来看,部分货币商场利率已出现季末大幅波动的景况。现在针瞄准备金畛域有两个利差看法,当准备金畛域水平着落时,利差看法将出现走阔。从FFR-IORB利差来看,在准备金较为充裕时,联邦基金商场对资金的需求由套利举止驱动,故FFR一般低于IORB[4],但当准备金水平着落,联邦基金商场对资金需求转向补充准备金、餍足结算等,因而会以高于IORB的利率水平借入资金,从而将FFR推升至IORB之上。从SOFR-IORB利差来看,由于部分资金无法参与联邦基金商场,只可参与回购商场,在准备金水平充裕时,回购商场套利举止也会使得SOFR低于IORB,但当准备金更为稀缺,SOFR利率会冉冉上行,甚而跨越IORB(参见《减缓缩表:联储将若何“摸着石头过河”?》,2024/1/28)。现时FFR-IORB利差一直保持低位,但2024年9月以来,SOFR利率屡次出现季末大幅冲高的景况(图表5)。在准备金处于充裕区间的2020年3月-2022年9月,SOFR-IORB利差在季末冲高的均值仅为1.4bp,而2024年9月以来则为8.6bp。

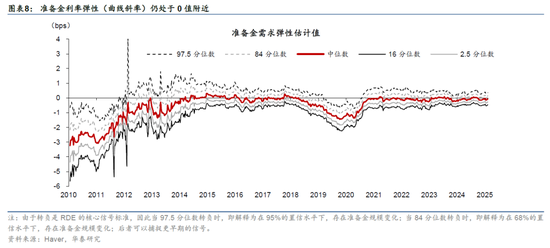

从准备金需求弹性来看,当准备金需求弧线的斜率仍在0值近邻,剖析准备金水平仍处于充裕区间。准备金需求弹性(RDE)是联邦基金利率瞄准备金变动的弹性,即准备金需求弧线的斜率。看法臆测当准备金占银行总金钱比例变化1个百分点,联邦基金利率(FFR)与逾额准备金利率(IORB)之间的利差会变动若干个基点。因此,当该看法从零值近邻转负时,准备金畛域或由充裕降至饱胀,而走向深负时,将进一步降至稀缺。现在该看法的中位数仍在0值近邻,暗示利率水平瞄准备金畛域的变动敏锐度较小,准备金仍处于较为充裕的水平(图表8)。

往前看,联储缩表住手后,瞻望将激动金钱结构治愈。字据好意思联储1月FOMC纪要,委员辩论住手缩表后治愈所持有的金钱的结构。一方面,减少MBS占比,增多国债占比,冉冉记忆以国债为主的金钱欠债表结构。限度2025年2月国债在联储持有金钱中的占比为65.8%,瞻望联储将让MBS冉冉到期,然后再投资到国债。另一方面,镌汰联储持有国债的期限,使其更接近存量国债商场的期限结构。2024年好意思联储持有的国债加权平均久期跨越8年,然而私东谈专揽有的国债加权久期不到6年[5]。合座看,上述结构治愈或一定进度推高好意思债收益率:好意思联储责怪国债久期意味着私东谈主部门所面对的久期风险上涨,因而所条目的期限溢价可能上涨,从而一定进度推高好意思债收益率。

[1]使用一级来去商走访中位数

[2]https://www.federalreserve.gov/monetarypolicy/fomcminutes20250129.htm

[3]https://libertystreeteconomics.newyorkfed.org/2024/08/a-new-set-of-indicators-of-reserve-ampleness/

[4]表面上,IORB是利率下限,因为淌若大型银行以低于其出借资金,反而不如平直存在好意思联储。然而除了大型银行除外的准备金商场参与者GSEs在好意思联储入款是无息的,因此只可通过将资金在联邦基金商场拆借给海外银行在好意思分支行(FBO)等,由其再存在好意思联储以获取收益。因此,GSEs拆借给FBO的利率需要更低一些(此拆借利率即为EFFR),不然FBO将无法已毕套利,IORB反而成为了联邦基金商场利率上限。

[5]https://www.wsj.com/livecoverage/stock-market-today-dow-sp500-nasdaq-live-02-19-2025/card/fed-officials-weighed-possible-changes-to-balance-sheet-runoff-CkJw4brW73GlsuzPnAgU

风险辅导:联储住手缩表速率慢于预期,联储治愈国债期限结构导致好意思债久期风险上涨。

新浪和洽大平台期货开户 安全快捷有保险 新浪声明:此音书系转载悔改浪和洽媒体,新浪网登载此文出于传递更多信息之看法,并不虞味着赞同其不雅点或阐述其样貌。著作现实仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此音书系转载悔改浪和洽媒体,新浪网登载此文出于传递更多信息之看法,并不虞味着赞同其不雅点或阐述其样貌。著作现实仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 欧洲杯正规下单平台