炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:IPO日报

据深交所上市委审议会议公告,汉朔科技股份有限公司(下称“汉朔科技”)将于6月21日首发上会。汉朔科技也因此成为新“国九条”及4月30日IPO新规发布后,深交所的第二家上会企业。

5月16日,马可波罗控股股份有限公司动作刊行上市新规后IPO“第一审”,“闯关”失败,暂缓审议。汉朔科手段否成为新“国九条”及IPO新规后深市首家过会企业,广受市集眷注。

客岁11月,IPO日报在《这两位大佬华为出品!搞出个“各人第三”!与“各人第一”干架风风火火!》中报说念了汉朔科技存在的诸多问题。

此前,马可波罗因功绩判辨性和应收账款问题等问题被暂缓审议。汉朔科技也存在雷同的贫瘠,从问询回复来看,公司已经受一系列循序改善汇率变动带来的“硬伤”。

相关词,IPO日报发现,发达期内公司营回答合增长率达52.99%,扣非后归母净利润复合增长率高达584.23%,但相较而言资本增速却很低。公司对外协加工存有严重依赖,自主分娩仅占0.17%。

除此之外,汉朔科技还深陷与行业排行第一的公司的诉讼战。尽管公司连年来增长势头正猛,但从研发用度率下滑来看,要念念反超“各人第一”,就怕还很难……

开端:公司官网

01

降本增效有“奇招”

汉朔科技竖立于2012年,是一家以物联网无线通讯手艺为中枢的高新手艺企业。公司围绕零卖门店数字化界限,构建了以电子价签系统、SaaS云平台做事等软硬件家具及做事为中枢的业务体系。

汉朔科技的控股鞭策为北京汉朔,其握有公司21.84%的股份,系公司第一大鞭策。值得驻扎的是,骨子欺压东说念主为侯世国,公司股权结构较为漫衍。侯世国平直握有公司4.26%的股份,欺压表决权的股份共计占公司股本总数的31.97%。

凭据CINNO统计数据,2023年,汉朔科技在国内电子价签市集占有率约62%,2021年—2023年(下称“发达期”),汉朔科技电子价签收入范围在各人上市公司竞争敌手中排行前三。本次IPO,公司拟召募11.82亿元,缠绵用于门店数字化治理决策产业假名目、AIoT研发中心及信息化建扬名目及补充流动资金。

2021年至2023年,汉朔科技交易收入分离为16.13亿元、28.62亿元、37.75亿元;扣非后归母净利润分离为0.15亿元、2.25亿元、6.94亿元。发达期内,公司营回答合增长率达52.99%,扣非后归母净利润复合增长率为584.23%。

关于高复合增长率,招股书示意,公司受益于电子价签行业增长、客户需求快速开释。

回来马可波罗的上会审议后果,问询主要汇聚在两个方面,一是研究功绩上交易收入增长原因以及毛利率高于同业的合感性,二是应收账款问题,如发达期内存在坏账转回的情形。问询还眷注了市集竞争情况,公司功绩是否具有判辨性。

对汉朔科技的审核中情意见落实函中,也珍贵眷注了相同的三方面问题,分离是功绩增长可握续性、毛利率变动以及应收账款问题。

发达期内,公司销售用度率分离为7.49%、4.77%和6.32%;经管用度分离占交易收入的比重分离为5.65%、3.17%和4.59%。相关于公司营收增速,尤其是扣非后归母净利润的复合增速,资本端的这些费率变化的幅度反而较小。

此外,以销售和经管用度率之和来对比,公司的费率在近两年均低于同业业可比公司的平均值。公司在欺压资本方面的如斯“奇效”是否可握续?

02

硬伤稍缓

此前,IPO日报发现,变成汉朔科技去世和盈利的原因中,有很大一部分和汇率波动相关。2021年公司汇兑损益为-3067.01万元,净利润-661.25万元,汇率变动对汉朔科技往日功绩产生较大不利影响。

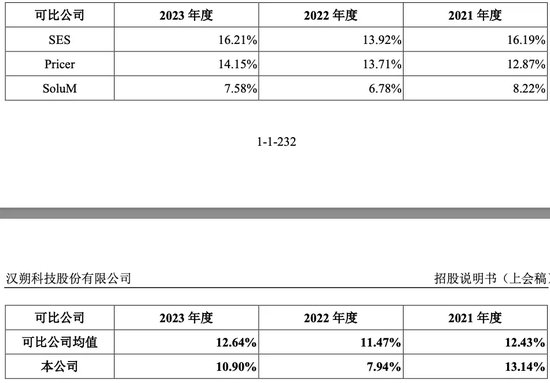

发达期各期,公司毛利率为22.72%、20.04%和33.18%。汉朔科技示意,2023年毛利率大幅增长,毛利率水平与增幅高于可比公司SES、Solum和Pricer,主要由于公司本身家具结构的休养以及采购方面受汇率变动影响。

由此延长,要念念改善毛利率变动大的问题,势必要念念办法裁汰汇率变动对公司销售和采购的影响。公司针对汇率变动经受了循序。除互助周期较长、缔结公约较早的Ahold、ITM和SystemeU未在公约进行明确商定、Aldi只商定了分娩资本调价外,其余客户均商定了汇率调价机制,大部分客户之外售币种与东说念主民币之间的汇率动作基准,Woolworths以澳元和好意思元之间的汇率动作基准。

发达期内,公司通过家具价钱休养机制,因汇率成分完成加价的客户对收入的影响,2022年和2023年度收入比较未休养单价的情形分离高潮4512.69万元和4025.92万元,影响金额占当期交易收入比例分离为1.58%和1.07%,占当期利润总数比例分离为19.98%和5.14%。

03

反超难度大

2021年底以来,公司与比亚迪、立讯精密等达成Buy-Sell互助款式。在Buy-Sell款式下,主要原材料(如披露模组、芯片、电板等)由公司自行采购并销售给外协加工场或其指定的供应商,实验代工分娩或前置加工法子,辅材由外协加工场在公司供应商白名单范围内自行采购,分娩完成后公司平直向外协厂商采购整机。

2020年度、2021年度、2022年度和2023年1—6月,整机外协加工数目占整机家具总入库数目比例分离为90.86%、89.57%、99.19%和99.94%。

也即是说,2023年1月—6月,公司仅有0.06%的家具是自主分娩,其余严重依赖外部厂商。

凭据最新上会稿,2023年,公司依旧对外协加工存在严重依赖,自主分娩家具比例有所上升,但增长未几,占比仅有0.17%。

公司把99%以上的家具分娩交给外协加工,仅保握0.17%的自主分娩在资本欺压和供应链风险经管等问题上是否合理?

类比芯片行业的fabless款式,这种高度依赖外协加工的分娩款式,其实条件公司本身具有较高的手艺水平。相关词,公司近期的研发用度率却出现了下滑。

发达期各期,公司研发用度分离为12208.73万元、12373.44万元和16842.20万元,占交易收入的比重分离为7.57%、4.32%和4.46%。公司示意,此前较高的研发用度率是因为公司处于快速增长久。

尽管公司的研发用度率尚能保握在同业可比公司平均值之上,但具体对比公司的竞争敌手,似乎已埋下隐患。

近期在专利诉讼战中与公司“缠斗”的同业竞争敌手,同期亦然电子价签“各人第一”的SES公司,其研发用度率分离为3.64%、5.80%、6.52%。不错看出,汉朔科技的与SES的研发用度率变动恰巧相背,况且SES还有缓缓加码之势。如斯发展,公司还有望终了“自后居上”吗?

新浪声明:此音尘系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之标的,并不料味着赞同其不雅点或阐发其式样。著述内容仅供参考,不组成投资忽视。投资者据此操作,风险自担。

新浪声明:此音尘系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之标的,并不料味着赞同其不雅点或阐发其式样。著述内容仅供参考,不组成投资忽视。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜 欧洲杯正规(买球)下单平台·中国官方全站